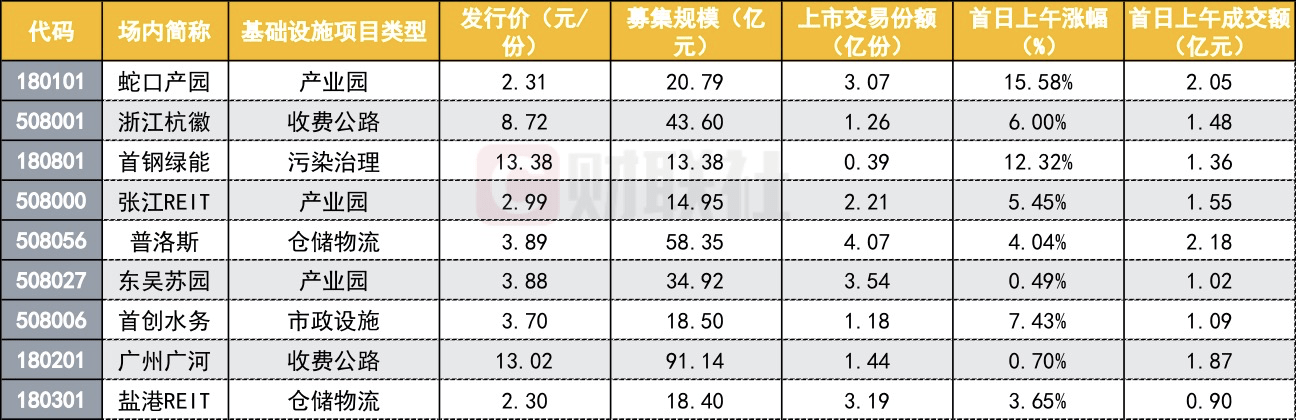

6月21日,首批9只基础设施公募REITs正式上市交易,集体上涨,截至上午收盘,9只REITs总成交额达到13.51亿元,其中,普洛斯和蛇口产园成交额超过2亿元,蛇口产园和首钢绿能涨幅超过10%。

投资首批REITs的大多是长期配置资金,且有一年锁定期,流动性风险成为普遍问题。为了确保交易流动性,平均每只REIT产品挑选了4家做市商。

全市场共有11家券商为首批REITs担任做市商,提供流动性,引导市场理性交易。其中,中金公司担当8只产品的做市商,申万宏源和广发证券次之。做市商考验的是交易定价能力、资金实力、灵活调整报价策略能力、应对极端行情反应能力等。从中长期来看,市场对于流动性预期保持乐观。

首日上午成交额破13亿

截至上午收盘,首批9只基础设施公募REITs总成交额达到13.51亿元,9只产品分化渐显。

从成交额来看,截至上午收盘,普洛斯以2.18亿元的成交额居首位,其次是蛇口产园,成交额达到2.05亿元;而盐港REIT的成交金额最小,为9016万元,与普洛斯相差1.28亿元。

据悉,基础设施公募REITs上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。从涨幅来看,截至上午收盘,蛇口产园以15.58%的涨幅领涨;首钢绿能次之,涨幅达12.32%;东吴苏园高开低走,目前涨幅最低,仅有0.49%。

在领涨的两只REITs产品中,蛇口产园不仅成交额、涨幅居前,其上市交易份额也比较高,为3.07亿份;相比之下,首钢绿能的上市交易份额最低,仅有3941万份。

首批9只基础设施公募REITs产品引入了流动性服务机制,流动性服务商(或称“做市商”)可以为基础设施基金提供双边报价服务。换言之,做市商与投资者进行买卖双向交易,做市商可以买入也可以卖出,持续为市场提供价格基准,引导市场理性交易。

11家券商提供流动性服务

目前,首批9只REITs的基金公司均已公布了流动性服务商,平均每只REIT有4家流动性服务商。

其中广州广河的做市商最多,共有7家;浙江杭徽也有6家做市商。另一方面,盐港REIT有最少的做市商,仅有2家;首钢绿能和张江REIT有3家做市商。

全市场11家券商参与首批9只REITs的做市服务,这11家券商分别是中金公司、申万宏源、广发证券、中信证券、招商证券、中信建投、东方证券、华泰证券、银河证券、国泰君安、平安证券。

其中,中金公司给首批8只REITs产品(除了首创水务)担当流动性服务商,做市只数和做市资产类别覆盖度均居做市商首位。

申万宏源和广发证券均为首批6只REITs产品提供做市服务,仅次于中金公司。中信证券则担任5只REITs的做市商。

国泰君安证券表示,公司担任张江光大产业园区REITs和中金普洛斯仓储REITs的主做市商,并积极与其它原始权益人、承销商沟通,将陆续为其它REITs项目提供做市服务。

如何挑选流动性服务商?

基金公司如何挑选做市商?这11家券商又是因何胜出,成为首批9只REITs产品的做市商?有沪上机构人士对财联社记者表示,“挑选做市商,主要看的是其定价能力、交易能力和资金实力。”

国泰君安证券固定收益外汇商品部做市业务负责人接受财联社记者采访时表示,“券商在提供做市商服务时,主要考验的是交易定价能力、灵活调整报价策略能力、做市环境与系统建设能力、应对极端行情反应能力、存货管理能力等。”

国泰君安上述负责人补充道,“REITs的合理交易价格在体现本身底层资产价值的同时,也需结合市场供需、市场波动等因素,因此做市商需发挥领先的交易定价能力,主动报价,活跃市场,同时根据市场情况灵活机动地调整报价策略,维持稳定且必要的做市头寸。当遇到极端单边行情时,做市商需第一时间做出应对,努力平抑剧烈价格波动,发挥抑制过度投机、维护市场稳定的作用。为更好的达到做市策略目标,做市商需要不断提高自身做市环境与系统建设能力。”

中金公司表示,券商作为做市商,基于对资产的理解和价格的把握,持续为市场提供双边报价,提高市场流动性。中金公司在项目研究能力、REITs的投资经验上持续领先,将继续利用投研能力、定价能力和市场预判能力,发挥做市经验优势,配合国家战略,打造可持续发展的业务模式。

据财联社记者了解,前期,国泰君安证券自主开发了前台量化做市交易系统,于2016年底正式上线,优先运用于货币ETF、债券ETF、转债ETF等多个场内品种的交易,经历了2年多的市场检验,已证明具备可靠性能,可投入公募REITs做市业务的使用。国泰君安还完成了REITs做市业务管理办法及应急预案。

对流动性的中长期预期

虽然首批9只基础设施REITs认购火爆,但行业对于REITs的流动性预期出现两种态度。

一种是担心有流动性风险。首批基础设施REITs均在公告中明确提到了流动性风险,这是普遍性问题。有的在公告中提到,“本基金采取封闭式运作,不开通申购赎回,只能在二级市场交易,投资者结构以机构投资者为主,存在流动性不足等风险。”

首批9只基础设施公募REITs产品平均选择了4家券商作为做市商,正是出于流动性风险的担忧,以期通过做市服务为REITs的流动性“保驾护航”。

沪上某基金人士对财联社记者表示,基础设施公募REITs产品的战略投资者大多是险资等长期配置资金,以长期持有为主要目的;而且战略投资者有一年锁定期,因此比较担心流动性问题。

另一种则是对流动性预期保持乐观,认为首批REITs产品的流动性问题不大。

中金公司表示,首批REITs上市在即,市场对其流动性有较高的期待。基于投资者结构视角,我们认为投资者类型多元,有一定的交易需求。从流通盘比例来看,战配比例较高,部分份额处于锁定期无法交易。长远来看,后续随着战配解禁,各类机构对于产品交易价值认知度不断提高,流动性有望逐步提升。

东兴证券相关人士对财联社记者表示,“个人对首批REITs的流动性预期较高。首批REITs项目底层资产优质,原始权益人均为行业龙头,信用资质好,运营能力强,具备较好的投资价值,市场关注度高,且每个REITs项目均有流动性服务商提供做市服务,预计上市流动性较好。”